O DESAFIO DO FINANCIAMENTO DA EDUCAÇÃO NOS ESTADOS E A META 20 DO PNE (2014-2024)

Resumo:Neste texto analizou-se a trajetória da arrecadação do Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), de 2006 até 2015 nos cinco estados: São Paulo, Amazonas, Bahia, Goiás e Rio Grande do Sul e os impactos para a manutenção e desenvolvimento do ensino (MDE) na meta 20, que trata do financiamento. Em seguida, projetou-se a arrecadação até 2024, último ano do Plano Nacional de Educação (PNE). Utilizou-se de estatística descritiva de dados financeiros de série história de arrecadação, e projeção por alisamento exponencial. Verificou-se ser necessário mudanças na política econômica para restabelecer o crescimento e, consequentemente, o aumento da arrecadação, evitando consequências indesejáveis para o cumprimento do PNE.

Palavras-chave: pne; financiamento; mde.

INTRODUÇÃO

O direito à educação há muito deixou de ser apenas um pensamento filosófico e passou a ser um direito reconhecido pelos Estados soberanos,

Mas como se trata de um direito reconhecido, é preciso que ele seja garantido e, para isso, a primeira garantia é que ele esteja inscrito em lei de caráter nacional. O contorno legal indica os direitos, os deveres, as proibições, as possibilidades e os limites de atuação, enfim: regras. Tudo isso possui enorme impacto no cotidiano das pessoas, mesmo que nem sempre elas estejam conscientes de todas as suas implicações e consequências. (CURY, p. 246, 2002).

“A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade, visando ao pleno desenvolvimento da pessoa, seu preparo para o exercício da cidadania e sua qualificação para o trabalho”, (CF/88, Art. 205). Este direito que ora fora consagrado pela Constituição Federal de 1988, reforçou e organizou como se daria a educação no país. Entre os principais dispositivos legais estão dois importantes documentos: a Lei de Diretrizes e Bases da Educação de 1996 (LDBEN), e o Plano Nacional de Educação (PNE). Ambos documentos discorrem sobre a forma e como se deve materializar este direito, desde a concepção educativa até a origem de recursos financeiros e metas a serem alcançadas visando a abrangência escolar e a qualidade da educação nacional.

No PNE em vigência para o período de 2014 a 2024 estão contidas todas as metas e estratégias educacionais que colaboram para o exercício efetivo do direito à educação de qualidade. No entanto, não é apenas de direitos e leis que se faz a educação e se efetiva direitos, mas pelas ações que demandam esforços físicos e financeiros. O financiamento público para a educação pública será a chave principal para o alcance da maioria das metas contidas no Plano.

O presente texto teve como objetivo analisar a trajetória da arrecadação do Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), dos anos 2006 até 2015 nestes cinco estados: São Paulo, Amazonas, Bahia, Goiás e Rio Grande do Sul, que representam os maiores arrecadadores de cada região, e os impactos para o MDE de cada um deles. Ressaltando que, pela legislação, os recursos destinados à educação pública originam-se em grande parte pelos impostos e, neste estudo o interesse é no ICMS, que destina 25% de arrecadação para compor a manutenção e desenvolvimento de ensino (MDE). Projetou-se a arrecadação dos estados até 2024, ano em que as metas do PNE deverão ser alcançadas, analisando apenas a meta 20. Esta meta tem como principal objetivo ampliar os gastos públicos em educação pública, de forma a atingir, no mínimo, sete por cento do Produto Interno Bruto (PIB), até o quinto ano de vigência do plano (2019), e alcançar dez por cento até 2024 Ver Plano Nacional de Educação 2014 – 2024, 2ª Ed. pág. 84, Série Legislação, Câmara dos Deputados, Brasília, 2015., no entanto, se estudou especificamente a estratégia 20.1 que trata do financiamento.

Como metodologia, foram elaboradas pesquisas em todas as Secretarias de Fazenda dos estados e do Ministério da Fazenda, especificamente pelo Conselho Nacional de Política Fazendária (CONFAZ). Foram coletados dados financeiros de arrecadação do ICMS, e da legislação pertinente, que se caracterizou como pesquisa documental e, de pesquisa descritiva com tratamento de dados estatísticos quantitativos financeiros, projetando as tendências de arrecadação por alisamento exponencial de séries históricas.

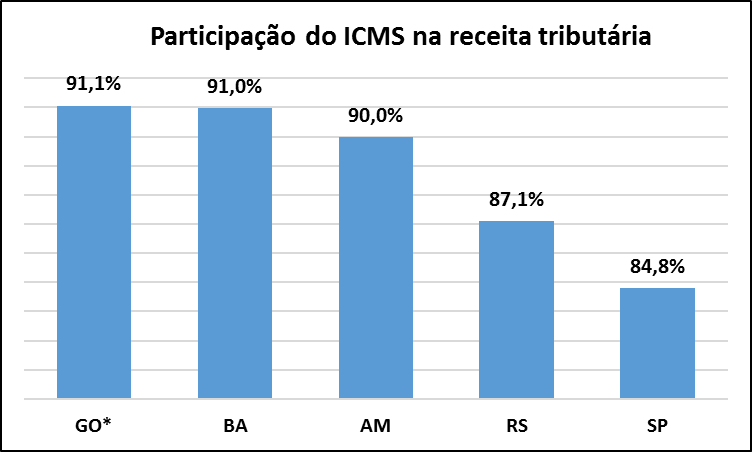

Como delimitador deste estudo utilizou-se apenas o ICMS por ser o principal imposto dos estados, e o de maior arrecadação no país, que compõe o MDE, conforme gráfico 1.

Fonte: Secretarias de Fazenda dos Estados. Elaborado pelo autor.

FINANCIAMENTO DA EDUCAÇÃO NA LEGISLAÇÃO BRASILEIRA

Conforme Amaral (2012, p. 29), “pela relação entre a quantidade de jovens em idade educacional e o tamanho de sua população, o Brasil está entre os países que possuem maiores dificuldades para resolver os grandes desafios educacionais da sua população [...]”.

Mas, a despeito das dificuldades inerentes ao processo educacional, o arcabouço legal que balisa as ações de política pública no campo educacional são robustas, como o que prescreve a Constituição Federal de 1988, no artigo 24, nos incisos I, II e IX, artigo 22 Este artigo foi alterado pela Emenda Constitucional nº 19, de 1998, “que modificou o regime e dispõe sobre princípios e normas de Administração Pública, servidores e agentes políticos, controle de despesas e finanças públicas e custeio de atividades a cargo do Distrito Federal, e dá outras providências. ” CF/1988, p. 83, ed. 31, Brasília, 2009., inciso XXIV e artigo 211, modificado pelas EC nº 14/96 e EC nº 53/2006, que estabeleceu o papel de cada ente no sistemas de ensino brasileiro.

Sendo assim, observa-se que os entes federados além de responsáveis por sua parte no processo educacional, também são responsáveis, cada um em sua medida, pelos recursos aplicados no sistema, corroborando com a afirmação de Amaral (2012), sobre as dificuldades para sua operacionalização.

Em 1934, na Constituição Federal do primeiro período Vargas, foi inserido o dispositivo da vinculação de recursos para a educação nacional, marco inicial para o financiamento educacional público estabelecido na lei após a república, em abrangência nacional. Desde então, avanços e retrocessos nas políticas de financiamento da educação pública no Brasil foram uma constante. Em 1937 perde-se a vinculação, retomada novamente na constituição de 1946, e novamente retirada do texto contitucional em 1967, retornando somente com a emenda constitucional, EC nº 24, de 1983 Entre os juristas existe a controvérsia em relação Constituição Federal de 1969. Para alguns ela foi apenas uma reforma da constituição de 1967 e não uma nova constituição, enquanto para outros se entende como nova carta magna., na Constituição de 1969 , que “estabelece a obrigatoriedade de aplicação anual, pela União, de nunca menos de treze por cento, e pelos Estados, Distrito Federal e Municípios, de, no mínimo, vinte e cinco por cento da renda resultante dos impostos, na manutenção e desenvolvimento do ensino”. (BRASIL, 1983).

A constituição de 1988 recepcionou o dispositivo da vinculação, já em vigência pela emenda constitucional EC nº 24 na Constituição de 1969, e avançou com a EC nº 53/06 com a criação do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB)Importante informar que, anteriormente à criação do FUNDEB, houve o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF, instituído pela EC 14/1996. Porém, é importante esclarecer que o FUNDEB não substituiu o FUNDEF propriamente, mas foi criado com o propósito de abarcar as modalidades de ensino que não constavam no Fundo anterior. Assim, o FUNDEB foi criado contemplando a educação básica como um todo, que no FUNDEF atendia apenas à educação fundamental. O FUNDEB terá vigência até 2020., além da Lei de Diretrizes e Bases da Educação Brasileira (LDBEN) de 1996, que nos art. 69 a 77 da LDBEN discorrem sobre os recursos financeiros para a educação.

Com a criação do FUNDEB em 2007, conforme a Lei nº 11.494, de 20 de junho, foram criados vinte e sete fundos contábeis (para cada uma das Unidades da federação – inclusive o Distrito Federal), para receber e redistribuir os recursos provenientes dos impostos, para os Estados e seus respectivos municípios.

Ainda que, pela força da lei, o financiamento para a educação esteja garantido, não resulta na prática em resolução do problema da escassez de recursos, dado que o modelo de partilha dos impostos pelos entes federados, considera a capacidade de arrecadação de cada um deles. Assim, considerando a capacidade arrecadatória, as crises econômicas impactam diretamente na arrecadação de impostos pela União e pelos Estados, que impactará, também, no ente mais fragilizado, os municípios, em três frentes: i) pelos repasses da União pelo Fundo de Participação dos Municípios (FPM); ii) pelos repasses dos Estados aos municípios; e iii) pela própria arrecadação municipal.

Portanto, ainda que esteja garantido na lei o direito à educação, o modelo de distribuição decorrente do modelo estabelecido reflete a desigualdade entre os Estados e Municípios, ocasionados pela desigualdade econômica regional, consequência da desigualdade educacional.

Segundo Alves (2013), um dos grandes desafios do que chamou de federalismo educacional é equalizar as desigualdades no acesso e condições de oferta nas regiões, estados e municípios. Segundo o autor, esta desigualdade ocorre, dentro da própria região, seja na perspectiva macro ou microrregional. Esta realidade é decorrente do texto constitucional que, conforme explicita Carvalho (Mimeo):

A Carta Magna determinou o sistema de repartição de competências e de atribuições legislativas entre seus integrantes dentro de limites expressos. A novidade do texto constitucional foi atribuir a cada município brasileiro o papel de ente federado. Em outras palavras, foram conferidas a autonomia administrativa (competência de auto-organização de seus órgãos e serviços), legislativa (competência para editar leis, inclusive sua Lei Orgânica) e política (competência para eleger os integrantes dos Poderes Executivo e Legislativo). Sendo assim, o federalismo administrativo conferiu a gestão das políticas públicas nos níveis da União, dos Estados e Distrito Federal e dos Municípios. (CARVALHO, Mimeo, p. 5).

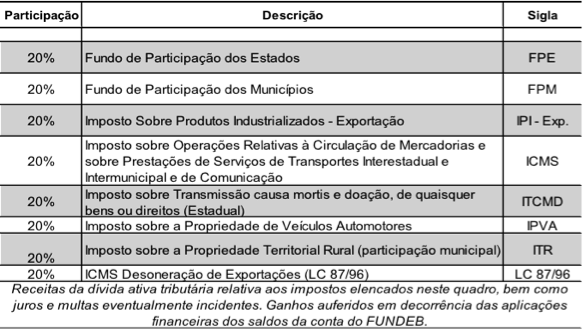

Em outras palavras, o financiamento da educação no país tem um gargalo decorrente de dois modelos conflitantes: a) Federalismo Administrativo; e b) Federalismo Tributário. Percebe-se que, por um lado houve o avanço democrático que a CF/88 promoveu em termos de representatividade dos municípios, por outro houve distorções econômicas ao longo do tempo. Isto posto, implica no montante de recursos destinados à educação de cada ente, ainda que seja assegurado valor padrão pelo FUNDEB conforme tabela 1.

Fonte: FNDE, 2015. Adaptada pelo autor.

Fonte: Lei nº 11.494, 2007. Elaborado pelo autor.

Importante salientar que, apesar do município contribuir com 25% das receitas dos impostos municipais, com a manutenção e desenvolvimento da educação (MDE), tais como: Imposto Predial e Territorial Urbano (IPTU), Imposto Sobre Serviços de Qualquer Natureza (ISS), e Imposto de Transmissão de Bens Imóveis Inter vivos (ITBI), inclusive do Distrito Federal, e os vinte e cinco por cento dos recursos provenientes da receita o Imposto de Renda Retido na Fonte (IRRF) O IRRF dos servidores estaduais e municipais e do Distrito Federal ficam com os respectivos entes, no entanto, deve-se subtrair o percentual legal de vinte e cinco por cento desses impostos para compor o MDE., estas receitas não fazem parte do FUNDEB, no entanto, devem ser utilizadas em educação.

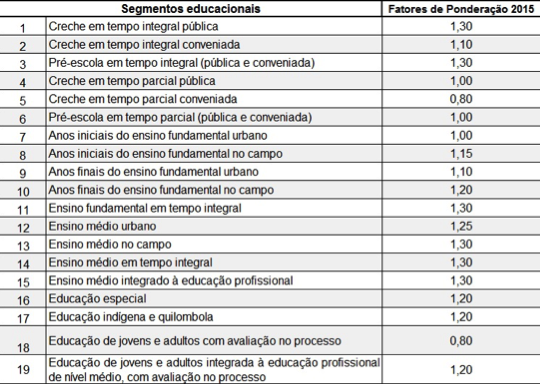

As etapas que estão contempladas no Fundo são, atualmente, um total de dezenove, e abrangem toda a educação básica, mais as creches, com ponderação diferente para cada nível de ensino, conforme tabela 3. As ponderações por segmento educacional são publicadas pelo FNDE via nota técnica anual, que considera o Censo Escolar elaborado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP).

Fonte: Nota Técnica Conjunta nº 1/2014 (SEB/SECAD/FNDE). Elaborado pelo autor.

Desta forma, é possível auferir os valores por aluno em cada modalidade e tipo de ensino, combinando a tabela 1 com a tabela 3.

EVOLUÇÃO DA RECEITA DE ICMS DOS ESTADOS SELECIONADOS E O MDE

Os Estados dispõem de duas fontes principais de receitas; i) Tributárias; e ii) Transferências Legais. Para efeito de cálculo para compor o MDE os Estados devem considerar as transferências da União, além da arrecadação tributária própria que compõem os recursos para MDE, no entanto, neste estudo serão analisadas apenas as receitas de ICMS.

Fonte: CONFAZ, 2016. Elaborado pelo autor.

Nas tabelas de 4 a 8 pode-se observar o comportamento da arrecadação do ICMS, no período de 2006 a 2015 dos Estados e, nos respectivos gráficos, os valores destinados ao MDE.

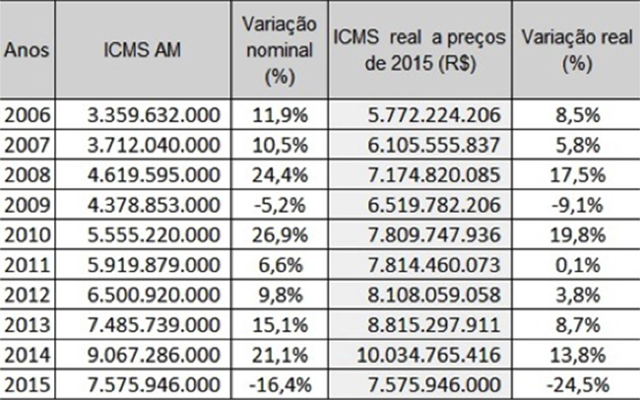

Em 2015, o Estado do Amazonas sofreu uma brusca queda na arrecadação (-24,5%), devido a fatores conjunturais e estruturais, o que comprometeu diversas ações sociais do Estado.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

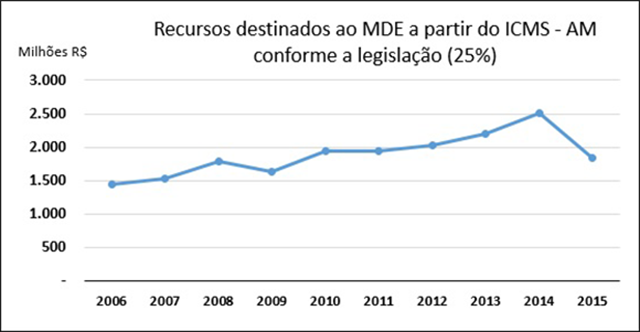

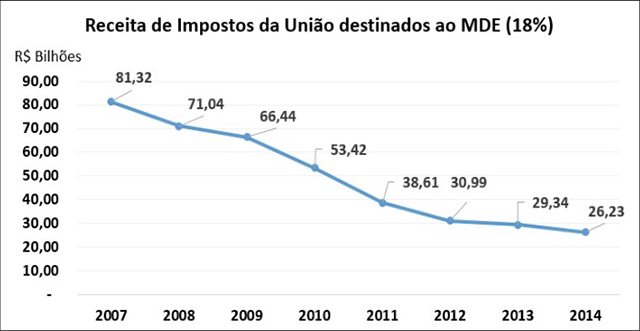

A destinação efetiva de recursos para a manutenção e desenvolvimento do ensino foi afetada, conforme apresentado no gráfico 3, em que é possível perceber abrupta redução dos recursos, em valores reais, para MDE, tendo 2015 recebido menos recursos que nos seis anos anteriores.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

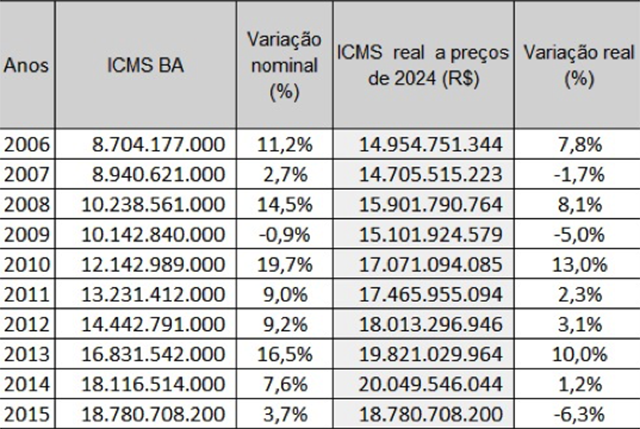

No estado da Bahia (tabela 5) a arrecadação do ICMS teve alta em 2013 de 10%, em termos reais, e pequeno aumento em 2014 (1,2%). No entanto apresentou forte declínio em 2015, com redução de 6,3%, em valores constantes.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

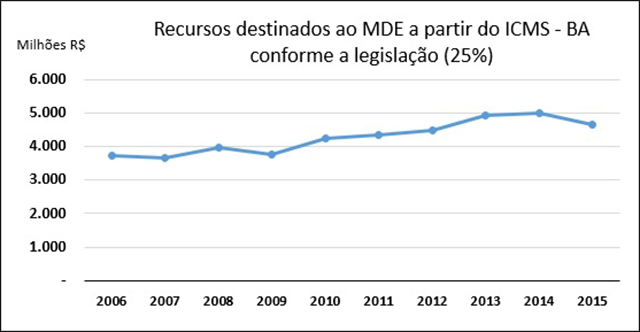

Assim, impactou diretamente os recursos para MDE que, mesmo seguindo a legislação – 25% da arrecadação dos impostos – em termos monetários o volume foi menor que nos dois anos anteriores, como mostra o gráfico 4. Esta trajetória de queda poderá ser ainda maior para os próximos anos, conforme projeção (ver gráfico 13), considerando o quadro inflacionário atual e a tendência para os anos seguintes, além de fatores estruturais mais complexos, como aumento da taxa de desemprego e redução da atividade industrial.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

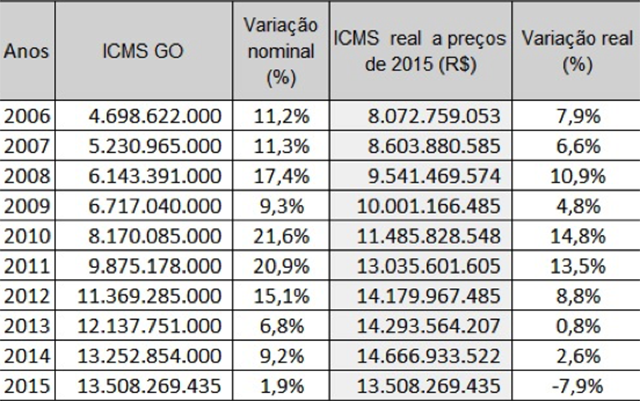

O Estado de Goiás, apesar de apresentar taxas reais positivas de variação da arrecadação, em 2015 destaca-se uma queda acentuada de 7,9% em relação ao ano anterior, como se percebe na tabela 6.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

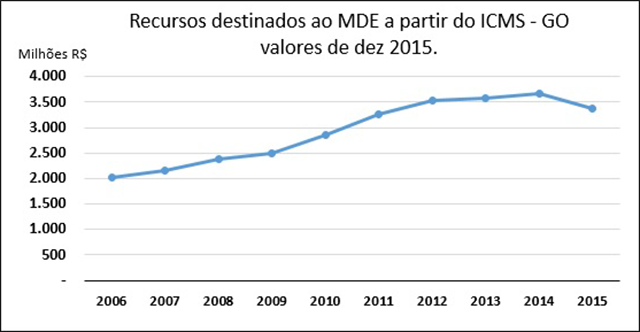

Esta queda em 2015 impactou nos recursos destinados para MDE conforme se verifica no gráfico 5, ficando menor que nos três anos anteriores, com redução de 4,6%, em valores constantes, em relação a 2012.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

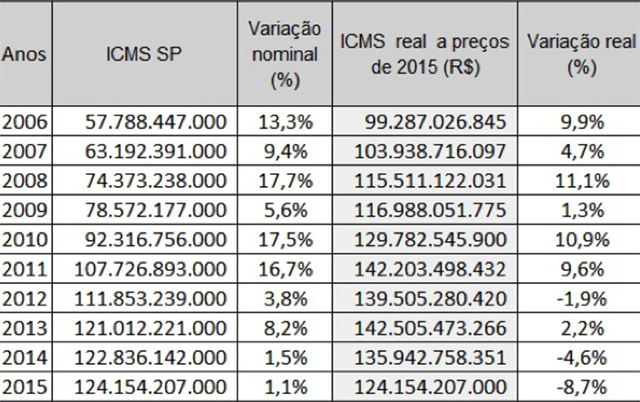

ituação não diferente se observa para o estado de São Paulo, que amargou duas acentuadas quedas consecutivas da arrecadação do ICMS, em 2014 (4,6%) e 2015 (8,7%), em valores constantes de dezembro de 2015, explicitado na tabela 7.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

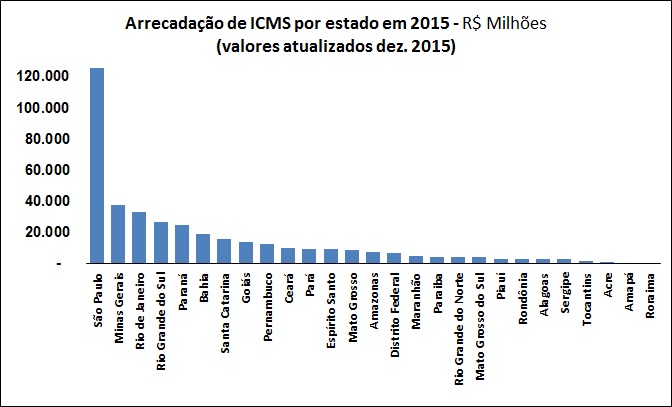

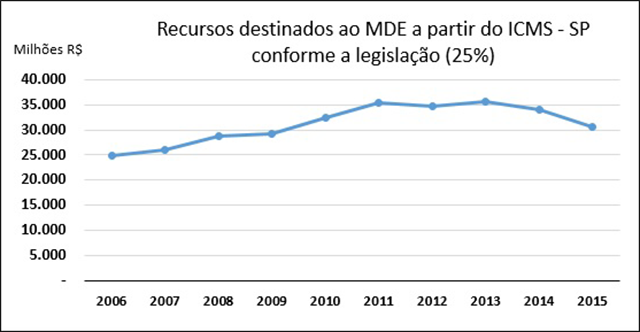

Apesar de ser o estado de maior arrecadação de ICMS (ver gráfico 2), uma redução de 8,7% como a que ocorreu em 2015 provocou acentuada queda dos recursos, em valores monetários, para MDE do estado, conforme é possível se verificar no gráfico 6.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

O valor de 2015 ficou abaixo do valor dos cinco anos anteriores, com R$ 30.674.207.282,00 em 2015 ante R$ 32.387.001.548,73 de 2010, em valores de dezembro de 2015. Esta drástica redução na arrecadação do ICMS em valores reais, compromete o desenvolvimento das ações necessárias ao atingimento das metas do PNE, tanto para os cinco anos iniciais como para todo o período de vigência do Plano.

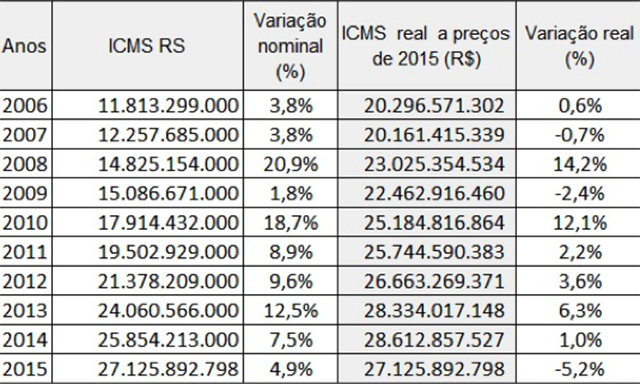

Situação não menos delicada se encontra o Rio Grando do Sul, com queda de arrecadação e dificuldades para honrar os compromisso com a União, que provocou o bloqueio dos repasses ao estado, como o Fundo de Participação dos Estados (FPE), agravando a situação ainda mais.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

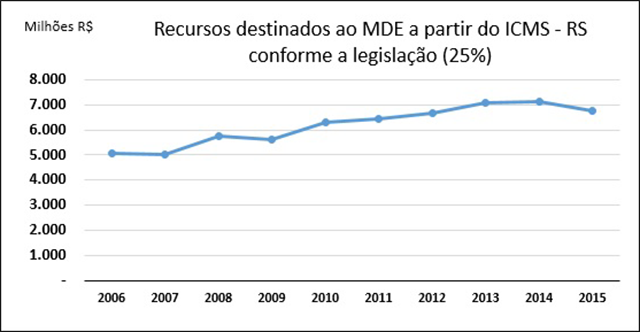

Apesar da arrecadação recorde de 2010, de 2011 em diante a variação no montante arrecadado de ICMS foi bem pequena, com expressiva alta em 2013 (6,3%), e baixo crescimento em 2014 (1,0%), chegando a 2015 com recorde na queda da arrecadação (-5,2%). Fato que, combinado a fatores estruturais como a dívida do Estado, impactou nas contas públicas e consequentemente o volume de recursos destinados ao MDE, a partir do ICMS, conforme gráfico 7.

Valores corrigidos pelo IPCA de 2015.

Fonte: Conselho Nacional de Política Fazendária. Elaborado pelo autor.

Percebe-se que em valores monetários constantes de 2015, ficou abaixo dos dois anos anteriores, superando 2012 em apenas 1,9%. Esta situação reforça a importância que o ICMS tem para os estados e para os municípios, na composição da manutenção e desenvolvimento do ensino.

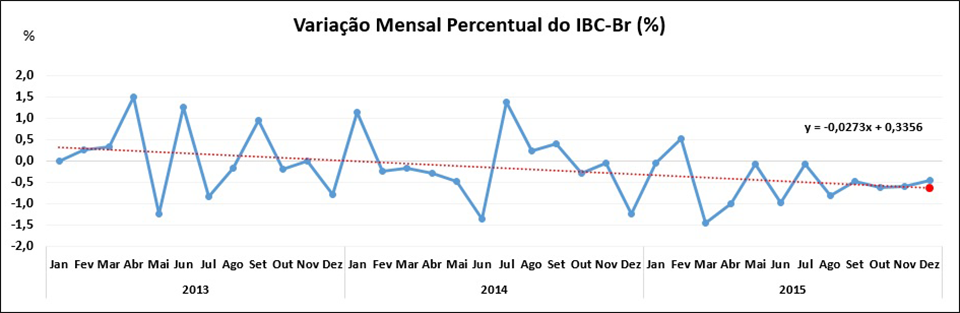

Considerando a arrecadação da União, que pode refletir, ao menos em parte, a atividade econômica, verifica-se no gráfico 8, sobre o índice de atividade econômica (IBC-Br) Fonte: Ver em: http://br.advfn.com/indicadores/ibc-br. “O Índice de Atividade Econômica do Banco Central do Brasil (IBC-Br) é um indicador criado para tentar antecipar o resultado do Produto Interno Bruto (PIB) do país, constituindo-se em um parâmetro preliminar da evolução da atividade econômica brasileira. O cálculo do IBC-Br também auxilia a autoridade monetária a definir a meta da taxa básica de juros da economia, a Taxa Selic”. , que houve um declínio na mesma, que impactou em termos reais a arrecadação tributária da própria União, e consequentemente o volume de repasses do FPE e do Fundo de Participação dos Municípios (FPM).

Fonte: Banco Central do Brasil. Elaborado pelo autor.

* A reta tracejada projeta a linha de tendência.

Esta tendência, ao que tudo indica, permanecerá para o anos seguintes, com maior ou menor intensidade, a depender das políticas econômicas a serem adotadas nos meses de 2016, na tentativa aquecer a atividade econômica, para então, restabelecer a arrecadação da própria União e dos estados.

* Valores atualizados pelo IPCA de 2015.

Fonte: Receita Federal. Elaborado pelo autor.

* Valores atualizados pelo IPCA de 2015.

Fonte: INEP. Elaborado pelo autor.

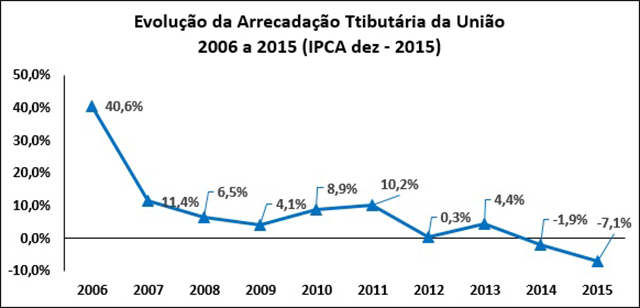

Pelo que se observa no gráfico 9, a queda da arrecadação da União se mostrou acentuada, em 2015, mantendo a trajetória de queda que vinha desde 2013, caindo para -1,9% em 2014 e chegando a -7,1% em 2015, em valores constantes de dezembro de 2015. Comparando com o gráfico 10, que mostra a receita destinada para MDE, percebe-se o mesmo movimento de queda de 2013 para 2014, que já vem desde 2007, em valores constantes de 2015.

PROJEÇÃO DA META 20 DO PNE ATÉ 2024

O Plano Nacional de Educação está dividido em 20 Metas, que envolvem todo o sistema de ensino no Brasil, com vigência até 2024, conforme consta:

A Emenda Constitucional nº 59/2009 (EC nº 59/2009) mudou a condição do Plano Nacional de Educação (PNE), que passou de uma disposição transitória da Lei de Diretrizes e Bases da Educação Nacional (Lei nº 9.394/1996) para uma exigência constitucional com periodicidade decenal [...]. O plano também passou a ser considerado o articulador do Sistema Nacional de Educação, com previsão do percentual do Produto Interno Bruto (PIB) para o seu financiamento. (PNE, 2014, p. 5)

Utilizou-se para este estudo a meta 20, que tem como propósito

Ampliar o investimento público em educação pública de forma a atingir, no mínimo, o patamar de 7% (sete por cento) do Produto Interno Bruto - PIB do País no 5o (quinto) ano de vigência desta Lei e, no mínimo, o equivalente a 10% (dez por cento) do PIB ao final do decênio. (PNE, 2015, p. 275).

E, para isto, contará com doze estratégias que tratam desde as fontes de financiamento, acompanhamento da arrecadação até a implantação do custo aluno qualidade, além da equalização na distribuição de recursos adicionais para a manutenção e desenvolvimento do ensino, respeitando a vulnerabilidade socioeconômica de cada ente.

Especificamente para análise utilizou-se apenas a estratégia 20.1, que diz:

garantir fontes de financiamento permanentes e sustentáveis para todos os níveis, etapas e modalidades de educação básica, observando-se as políticas de colaboração entre os entes federados [...], que tratam da capacidade de atendimento e do esforço fiscal de cada ente federado, com vistas a atender suas demandas educacionais à luz do padrão de qualidade nacional. (PNE, 2015, p. 275).

Pois, ela é a que dará sustentação a todas as outras metas do PNE uma vez que trata diretamente de recursos financeiros. No entanto, a dinâmica de análise que se propôs neste texto é o de projetar até 2024, as possibilidades de alcance da meta 20, em termos de financiamento, considerando o momento econômico pelo qual passa o país nestes últimos dois anos e, certamente, em anos posteriores.

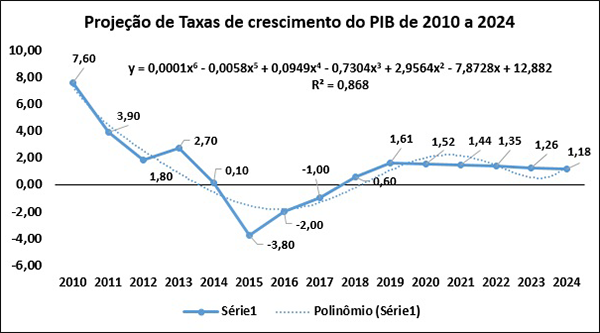

Para os anos seguintes, até o encerramento da vigência do PNE, os desafios ficarão ainda maiores, visto que a arrecadação de impostos tende a cair nos próximos anos, no Brasil, nos principais estados da Federação, assim como as transferências da União (vide gráficos 9 e 10). Não há perspectiva de taxas de crescimento consideráveis da economia nos próximos anos, sendo o cenário mais favorável a partir de 2019, o que coloca em dificuldades o cumprimento da meta 20 já para o atingimento de 7% do PIB até 2019, e consequentemente o cumprimento total da Meta 20 até 2024, conforme PNE.

Assim, o esforço para o financiamento da meta 20 tende a ser muito grande, o que não poderá contar exclusivamente com a complementação da União, caso necessite, pois certamente os outros estados sofrerão da mesma realidade: redução das receitas de impostos, além da forte retração do Produto Interno Bruto que, pelas projeções, somente começará a ficar positivo em 2019, com estimativa de crescimento de 1,61%, como aponta o gráfico 11.

Fonte: Dados do Bacen. Elaborado pelo autor.

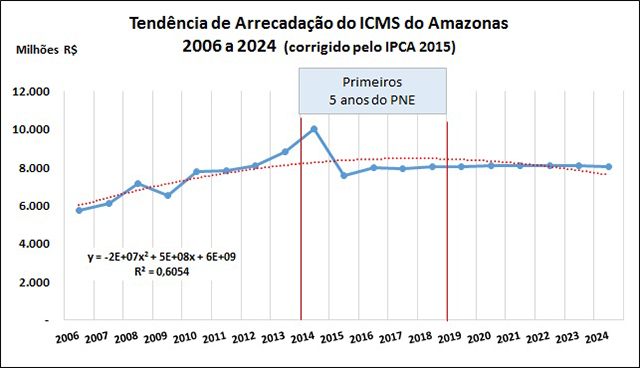

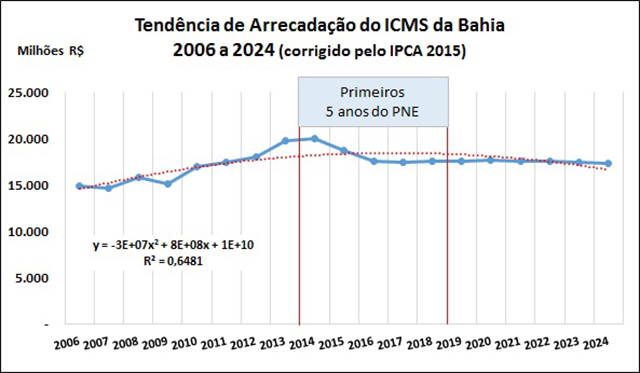

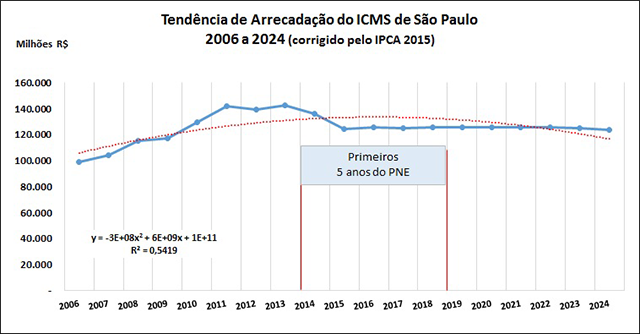

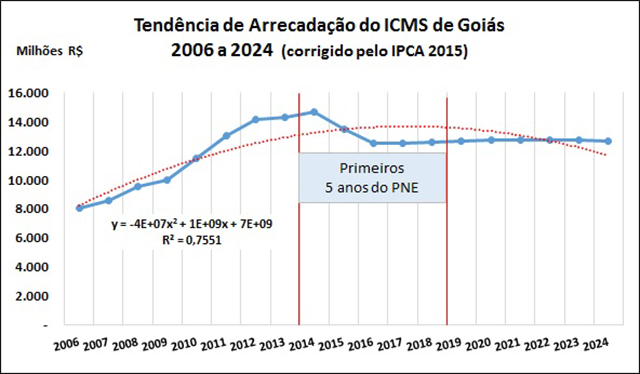

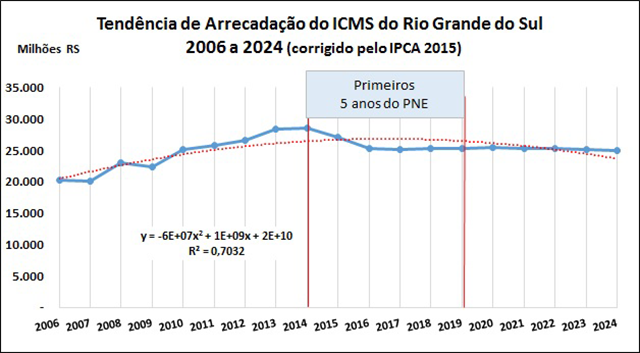

Esta tendência também é percebida com a arrecadação do ICMS dos estados pesquisados (vide gráficos 11, 12, 13, 14 e 15). Em todos eles, o período de 2014 a 2019 se mostra com moderada elevação das receitas reais, porém, com tendência de queda para os próximos anos, até 2024, se tudo permanecer constante.

Fonte: CONFAZ. Elaborado pelo autor.

Fonte: CONFAZ. Elaborado pelo autor.

Fonte: CONFAZ. Elaborado pelo autor.

Fonte: CONFAZ. Elaborado pelo autor.

Fonte: CONFAZ. Elaborado pelo autor.

Pode-se perceber claramente que o impacto para MDE nestes estados será considerável já que o ICMS é a principal fonte de recursos, para estados e municípios. O efeito cascata será inevitável, ou seja, o comprometimento da meta 20, no período proposto para alcançá-la.

CONSIDERAÇÕES FINAIS

Conforme o que preconiza a meta 20, até 2019 o gasto com educação deverá atingir 7% do PIB e 10% até o final de vigência do PNE, em 2024. A referida meta é ambiciosa, específicamente a estratégia 20.1, visto o atual cenário econômico e as projeções futuras, ao menos para os próximos quatro anos seguintes, pois o impacto na economia dos estados ficou evidente, conforme dados apresentados de arrecadação do ICMS.

Para serem atingidas, muitas outras metas dependerão de recursos, para ampliar a oferta de vagas, manter o que já está em andamento e, principalmente, melhorar a qualidade do ensino. No entanto, para tal desafio, o modelo de financiamento da educação brasileira pode sofrer grave revés, visto que o mesmo depende dos impostos para tornar realidade o que está estabelecido no PNE.

A crise econômica mundial, iniciada em meados de 2008, e a conjuntura nacional dos últimos anos provocaram a queda substancial do PIB nacional, e consequentemente da arrecadação tributária, com efeito nas transferências para os Estados e municípios, já em 2015. Assim, o desafio torna-se maior, pois a ampliação dos gastos com a educação necessariamente dependerá da melhora do quadro econômico e, obviamente da capacidade de arrecadação dos Estados.

Visto que o MDE é composto por uma série de impostos e transferências, logo será afetado pela já mencionada queda da arrecadação, o que certamente comprometerá algumas metas do PNE, direta ou indiretamente, principalmente no que se refere a meta 20, em especial nas estratégias 20.1 (fonte de financiamento), 20.2 (salário-educação), 20.3 (exploração do petróleo), 20.6 (implantação do Custo Aluno-Qualidade inicial (CAQi)), 20.7 (implantação do Custo Aluno-Qualidade (CAQ)), 20.10 (complementação da União) e 20.12 (definição de critérios para recursos adicionais). Assim, considerando as séries históricas e as projeções até 2024, caso a política econômica não se altere substancialmente nos próximos anos, a trajetória de arrecadação será afetada, não sendo possível o cumprimento efetivo das metas PNE, naquilo que dependerá de recursos financeiros, frustrando o direito de todos pela educação pública de qualidade.

Neste cenário, caso não haja alterações substanciais de ordem política e econômica que favoreça as condições ao crescimento econômico, os estados e, também, os municipios terão dificuldades para cumprirem o Plano Nacional de Educação, comprometendo o acesso e a qualidade da educação.

REFERÊNCIAS

ALVES, Thiago; SILVA, Rejane Moreira da. Estratificação das Oportunidades Educacionais no Brasil: Contextos e Desafios Para a Oferta de Ensino em Condições de Qualidade para Todos. Educação e Sociedade, Campinas, v. 34, n. 124, p. 851-879, jul. – set. 2013. Disponível em: www.scielo.br Acesso em 12 nov. 2015.

AMARAL, Nelson Cardoso. Para compreender o financiamento da educação básica no Brasil. Brasília: Liber Livro, 2012.

AMAZONAS. Secretaria de Fazenda de Estado do Amazonas. Balanço Geral – 2000 a 2015. Disponível em:www.transparencia.am.gov.br Acesso em: 17 dez 2015.

BAHIA. Secretaria de Fazenda de Estado da Bahia. Balanço Geral – 2000 a 2015. Disponível em: www.sefaz.ba.gov.br Acesso em: 12 dez 2015.

BRASIL. Lei nº 13.005, de 25 junho de 2014. Aprova o Plano Nacional de Educação - PNE e dá outras providências. Presidência da República Federativa do Brasil. Casa Civil. Subchefia para Assuntos Jurídicos. Disponível em: www.planalto.gov.br Acesso em: 18 abr. 2015.

_______. Lei nº 9.394, de 20 de dezembro de 1996. Estabelece as diretrizes e bases da educação nacional. Presidência da República Federativa do Brasil. Casa Civil. Subchefia para Assuntos Jurídicos. Disponível em: www.planalto.gov.br Acesso em: 10 nov. 2015.

_______. Lei nº 12.796, de 4 de abril de 2013. Altera a Lei no 9.394, de 20 de dezembro de 1996, que estabelece as diretrizes e bases da educação nacional, para dispor sobre a formação dos profissionais da educação e dar outras providências. Presidência da República Federativa do Brasil. Casa Civil. Subchefia para Assuntos Jurídicos. Disponível em:www.planalto.gov.br Acesso em: 12 nov. 2015.

_________. Ministério da Educação. Fundo Nacional de Desenvolvimento da Educação. Nota Técnica Conjunta n° 01/2014 (SEB/SECADIIFNDE), 2014. Disponível em: webcache.googleusercontent.com Acesso em: 23 nov. 2015.

________. Instituto Brasileiro de Geografia e Estatística – IBGE. Projeção da população do Brasil e das Unidades da Federação. Disponível em: www.ibge.gov.br Acesso em: 19 out. 2015.

________. Banco Central do Brasil. Focus - Relatório de Mercado. pág. 2, Brasília, 20 de novembro de 2015. Disponível em: www.bcb.gov.br Acesso em 19 nov. 2015.

______. Secretaria de Articulação com os Sistemas de Ensino (MEC/ SASE), Plano Nacional de Educação – PNE, 2014. Disponível em: pne.mec.gov.br Acesso em 20 nov. 2015.

______. Instituto Nacional de Estudos e Pesquisa Educacionais Anísio Teixeira – INEP. Sistema de Consulta a Matrícula do Censo Escolar - 1997/2014. Brasília, DF: INEP, 2015. portal.inep.gov.br Acesso em: 16 out. 2015.

______. Fundo Nacional de Desenvolvimento da Educação. Matrículas, coeficientes de distribuição de recursos e receita anual prevista por Estado e Município. Disponível em: www.fnde.gov.br Acesso em 12 out. 2015.

_______. Ministério da Fazenda. Secretaria do Tesouro Nacional – STN - O que você precisa saber sobre as transferências constitucionais e legais: fundo de participação dos municípios – FPM. Brasília, fev. 2013. Disponível em: www.tesouro.fazenda.gov.br Acesso em: 12 nov. 2015.

_______. Ministério da Fazenda. Secretaria do Tesouro Nacional – STN - O que você precisa saber sobre as transferências constitucionais e legais: fundo de participação dos estados e do Distrito Federal – FPE. Brasília, fev. 2013. Disponível em: www.tesouro.fazenda.gov.br Acesso em 12 nov. 2015.

_______.Ministério da Fazenda. Secretaria do Tesouro Nacional. Transferências Constitucionais. Disponível em: www3.tesouro.gov.br Acesso em 20 nov. 2015.

CARVALHO, Cristina Helena Almeida de. Financiamento da Educação Brasileira - perspectiva histórica e desafios futuros. Mimeo.

CURY, Carlos Roberto Jamil. Federalismo político e educacional. In: FERREIRA, Naura Syria Carapeto. Políticas Públicas e Gestão da Educação. Polêmicas, Fundamentos e Análises. Brasília: Liber, 2007. p. 113 a 129.

CURY, Carlos Roberto Jamil. Direito à Educação: Direito à Igualdade, Direito à Diferença. Cadernos de Pesquisa, Campinas, n. 116, p. 245-262, jul. 2002. Disponível em: www.scielo.br/pdf Acesso em: 09 dez. 2016.

GOIÁS. Secretaria de Fazenda de Estado do Goiás. Balanço Geral – 2000 a 2015. Disponível em: www.sefaz.go.gov.br Acesso em: 22 dez 2015.

RIO GRANDE DOSUL. Secretaria de Fazenda de Estado do Rio Grande do Sul. Balanço Geral – 2014/2015. Disponível em: www.sefaz.rs.gov.br Acesso em: 22 dez 2015.

SÃO PAULO. Secretaria De Fazenda De Estado De São Paulo. Balanço Geral – 2000 a 2015. Disponível em: www.sefaz.rs.gov.br Acesso em: 20 dez 2015.